本服务号坚持原创,作者张小明,卓智(柬埔寨)会计师事务所合伙人,三年跨国企业管理经验、六年上市审计经验、五年创业经验,中国注册会计师(CPA)、国际注册会计师(ACCA)。客服微信:exe5555,0974589151

在柬埔寨经营企业的,肯定听过税务审计(查账),不管是每年的审计,还是注销时的审计。税务审计就是通过查看、计算、分析账本、报税资料、银行流水等确定公司交税的真实性、合理性、合法性,那么税务局审计中对发票是怎么看的呢?

公司之间的交易

公司与公司之间的交易,必须开具增值税专用发票,详见柬埔寨公司有正式的发票吗?,增值税专用发票,作为进项税可以抵扣应交增值税,同时可以作为成本费抵减利润,详见柬埔寨经营企业,要交什么税?怎么交?,如果你做账报税记录了与一家公司的交易,对方未开具增值税专用发票,那双方均需补缴相应税款,并受到税务局的处罚。

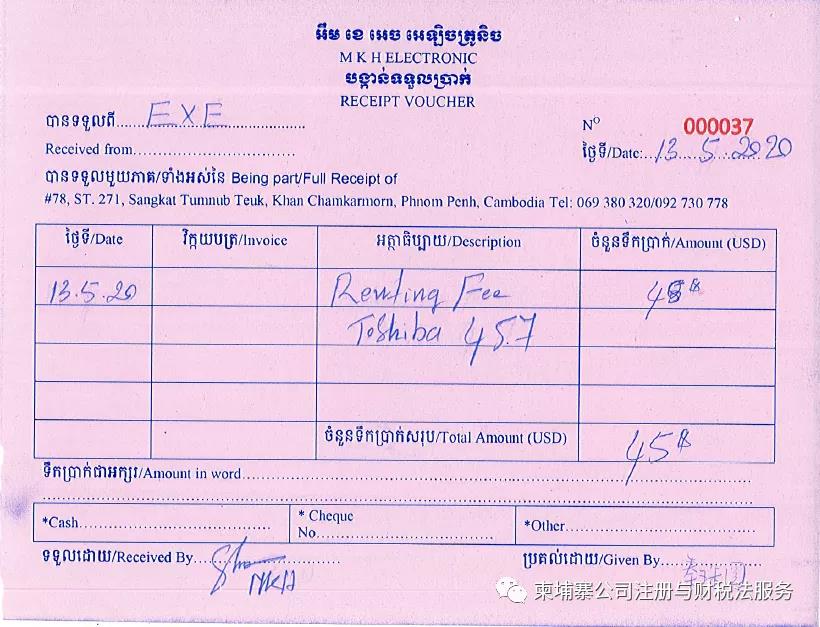

公司与个从之间的交易

公司从个人处购买相关商品,个人开具的收据可以据实入账,不可抵减增值税,但可作为公司的成本费用列支抵减公司利润,影响企业所得税。但个人为公司提供的劳务,公司需代扣代缴相应的税款。个人开具的收据样本如下:

公司基本的税务筹划

公司有收入时与公司之间产生的交易,一定要获取增值税专用发票,可以直接抵减增值税,她就是钱。同时同以作为成本费用抵扣利润,少交20%的企业所得税,公司从个人购买商品的真实交易,可以作为成本费用抵扣利润。适当合理的人员工资支出,这部分要注意福利税的影响。

公司记账报税的注意事项

不是公司报税时的费用发票越多越好,而是你公司是不是真实发生了,是不是与相应的收入对应,如你买了1吨水泥,5吨钢筋,可以入账,但你买了这些东西做了什么,有没有收入?当然所有报税、账本是不是合理,要不要补缴税都是审计人员的专业判断,这个就要求平时报税真实合理,且有足够的专业知识与税务审计人员进行沟通。